Nội dung chính

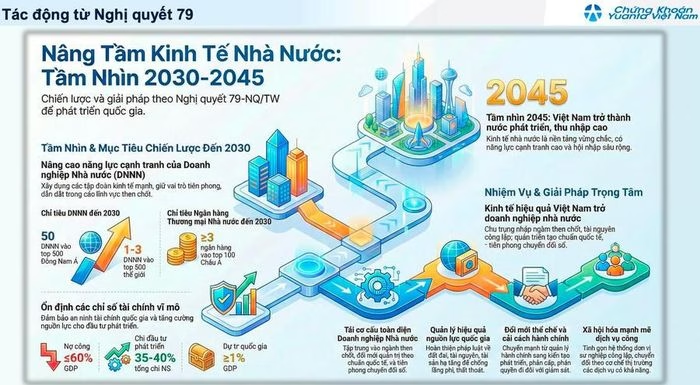

Nghị quyết 79 – Bước ngoặt trong tư duy quản lý vốn nhà nước

Văn bản Nghị quyết 79-NQ/TW đang chuyển đổi cách nhà nước khai thác và tái đầu tư nguồn lực tài chính và đất đai, mở ra cơ hội tăng trưởng cho nhiều nhóm ngành chiến lược.

Ba cơ chế truyền dẫn chính

- Giữ lại lợi nhuận để tái đầu tư: Doanh nghiệp nhà nước được phép dùng toàn bộ nguồn thu từ cổ phần hoá và thoái vốn để tăng vốn điều lệ thay vì trả về ngân sách. Điều này giúp giảm áp lực Basel II/III của các ngân hàng quốc doanh như BIDV và VietinBank.

- Phân tách doanh nghiệp chiến lược và thương mại: Nhà nước duy trì >50% vốn ở các lĩnh vực trọng yếu (quân sự, năng lượng, tài chính) và giảm xuống <50% ở các doanh nghiệp thương mại, tạo động lực thoái vốn 2026‑2027 và thu hút nhà đầu tư quốc tế.

- Định giá đất theo thị trường: Các đơn vị sở hữu quỹ đất lớn (ví dụ Tập đoàn Cao su Việt Nam) sẽ hạch toán đất theo giá thị trường, thúc đẩy chuyển đổi đất nông nghiệp sang khu công nghiệp và tăng NAV nhanh chóng.

Triển vọng tăng trưởng của các nhóm ngành mũi nhọn

Ngân hàng quốc doanh

Vietcombank (VCB) giữ vị trí P/B cao nhất ngành, hướng tới Top 100 ngân hàng châu Á. BIDV và VietinBank, dù có tài sản lớn, đang đối mặt với hệ số an toàn vốn mỏng; cơ chế giữ lại lợi nhuận sẽ cung cấp đệm vốn cho mở rộng tín dụng trong 2‑3 năm tới.

Bất động sản khu công nghiệp – “mỏ vàng” đất đai

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) quản lý khoảng 400.000 ha, trong đó 40.000 ha dự kiến chuyển sang khu công nghiệp tới 2030. Các công ty như PHR, DPR, NTC cũng sẽ hưởng lợi từ việc định giá lại tài sản và tham gia góp vốn vào dự án công nghiệp mới.

Năng lượng và dầu khí

PVN và các công ty con sẽ được ưu tiên trong dự án khí‑điện Lô B – Ô Môn (12 tỷ USD). Các gói thầu EPC cho PVS và nhu cầu thăm dò cho PVD được kỳ vọng tăng 15‑20% so với năm 2025. Ngược lại, PVI (bảo hiểm) sẽ phải thoái vốn, tạo không gian cho tái cấu trúc giá cổ phiếu.

Thị trường tài chính và SCIC

SCIC sẽ chuyển mô hình sang “kinh doanh vốn” tương tự Temasek, tập trung vào công nghệ, hạ tầng số và năng lượng xanh, đồng thời tăng tốc quá trình thoái vốn ở các doanh nghiệp thương mại.

Khánh Linh